Birine IBAN Atınca Bir Şey Olur mu? Hukuki Riskler ve Ceza Sorumluluğu

Birine IBAN atmak, günlük hayatta ödeme almak, borç tahsil etmek, kira, hizmet bedeli veya ticari işlem karşılığı para transferi yapılmasını sağlamak için sıkça başvurulan bir yöntemdir. Kendi adınıza kayıtlı IBAN bilgisini meşru bir ödeme almak amacıyla paylaşmanız tek başına suç oluşturmaz. Ancak IBAN bilgisinin paylaşılması ile banka hesabının başkasına kullandırılması aynı şey değildir. Hukuki risk, genellikle hesabın üçüncü kişilerin para trafiğine açılması, komisyon karşılığı para aktarılması, kaynağı belirsiz paranın hesaba gelmesi veya hesabın dolandırıcılık, yasa dışı bahis ya da suç gelirlerinin aklanması sürecinde kullanılması halinde ortaya çıkar.

Bu nedenle “IBAN attım, başıma bir şey gelir mi?” sorusunun cevabı, yalnızca IBAN’ın paylaşılmış olmasına değil; hesaba gelen paranın kaynağına, paranın kimden geldiğine, hangi açıklamayla gönderildiğine, paranın sonrasında ne yapıldığına ve hesap sahibinin olayla bağlantısına göre değişir.

IBAN Paylaşmak Tek Başına Suç mudur?

IBAN paylaşmak kural olarak suç değildir. Bir kişinin kendi banka hesabına ödeme alması, hukuka uygun bir borç ilişkisi, satış, hizmet, kira, iade, masraf paylaşımı veya ticari işlem kapsamında gerçekleşebilir. Bu durumda IBAN, paranın hangi hesaba gönderileceğini gösteren bir banka bilgisidir.

Ancak IBAN bilgisi, aynı zamanda kişiye ait finansal veri niteliği taşıyabilir. Kişisel Verileri Koruma Kurulu kararlarında banka bilgileri ve IBAN numarası gibi verilerin işlenmesi, aktarılması ve korunması bakımından KVKK çerçevesinde değerlendirme yapılmaktadır. Nitekim Kurulun 16.12.2021 tarihli ve 2021/1262 sayılı karar özetinde IBAN numarası da banka bilgileri arasında ele alınmıştır.

Bu nedenle hukuki açıdan ayrım şudur: Kendi IBAN’ınızı ödeme almak için paylaşmanız ayrı; banka hesabınızı başkasının para giriş-çıkışları için kullandırmanız ayrıdır. İkinci durumda ceza hukuku bakımından ciddi sonuçlar doğabilir.

Yalnızca IBAN Verilirse Hesaptan Para Çekilebilir mi?

Sadece IBAN bilgisinin bilinmesi, kural olarak hesaptan para çekilmesi için yeterli değildir. Para çekme, havale/EFT yapma veya hesaba erişme işlemleri için internet bankacılığı şifresi, mobil onay, kart bilgileri, kimlik doğrulama, SMS kodu veya banka güvenlik süreçleri gerekir.

Buna rağmen IBAN paylaşırken şu bilgiler kesinlikle verilmemelidir:

- İnternet bankacılığı şifresi,

- Mobil bankacılık onay kodu,

- Kart numarası, son kullanma tarihi ve CVV,

- E-Devlet, banka veya kimlik doğrulama şifreleri,

- SIM kart değişikliği veya mobil onay yönlendirmesi için gelen kodlar.

IBAN bilgisinin kötüye kullanılması çoğu zaman hesaptan doğrudan para çekilmesi şeklinde değil; hesabın şüpheli para trafiğinde kullanılması, sahte dekont düzenlenmesi, dolandırıcılık mağdurlarından para alınması veya hesap sahibinin ileride şüpheli olarak soruşturmaya dahil edilmesi şeklinde ortaya çıkar.

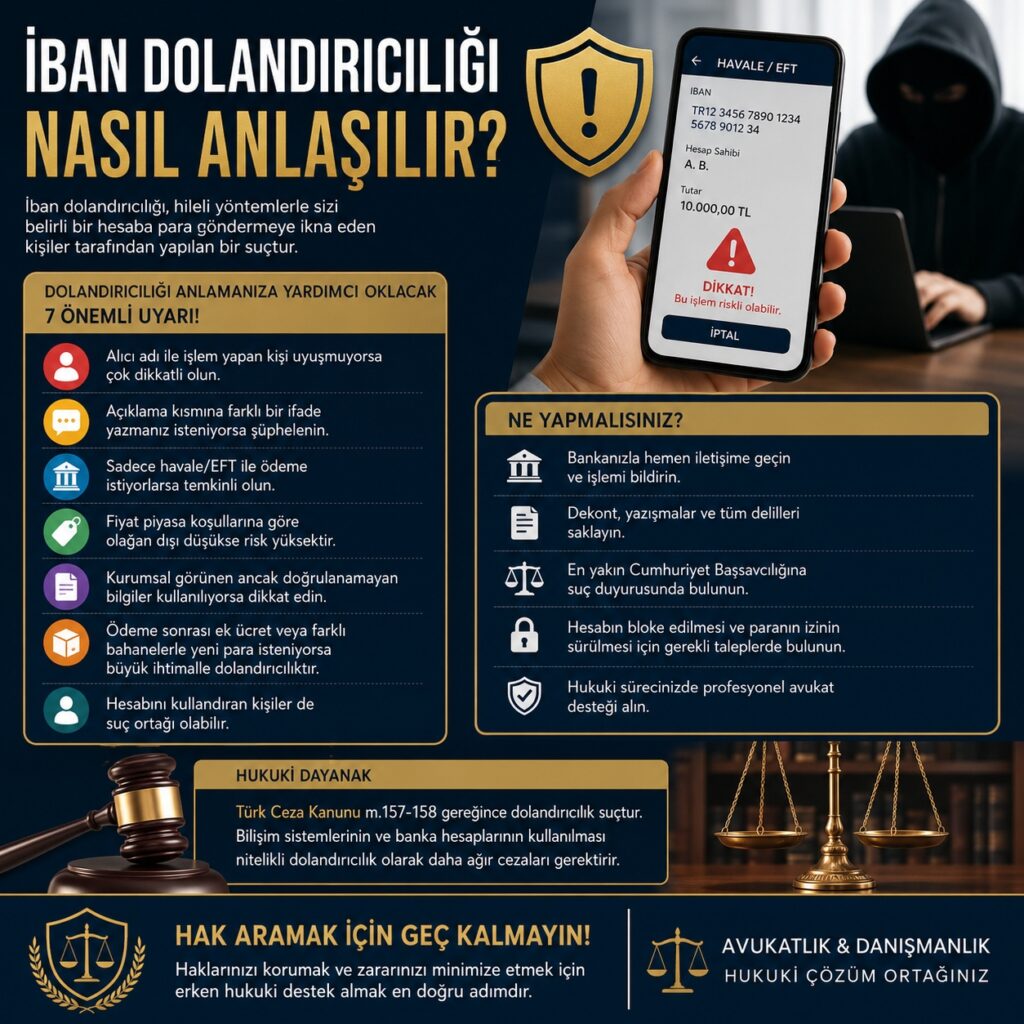

IBAN Paylaşmanın Hukuki Risk Doğurduğu Durumlar

IBAN paylaşımı, aşağıdaki hallerde sıradan bir para transferi olmaktan çıkarak hukuki risk alanına girebilir:

1. Banka Hesabının Başkasına Kullandırılması

Bir kişi sizden “Benim hesabımda sorun var, parayı senin hesabına yatırsınlar, sonra bana gönder” şeklinde talepte bulunuyorsa dikkatli olunmalıdır. Bu tür talepler uygulamada dolandırıcılık, yasa dışı bahis, sahte ilan, kripto para dolandırıcılığı veya suç gelirlerinin aktarılması dosyalarında sıkça görülmektedir.

Hesap sahibi, para transferinin gerçek sebebini bilmediğini savunsa dahi, soruşturma makamları öncelikle paranın kimin hesabına geldiğine, kimin çektiğine, kimlere aktarıldığına ve hesap sahibinin bu süreçten menfaat sağlayıp sağlamadığına bakar.

2. Komisyon Karşılığı IBAN Kullandırılması

“Gelen parayı çekip gönder, sana komisyon verelim” şeklindeki teklifler yüksek risk taşır. Bu yapı, uygulamada “IBAN kiralama”, “hesap kullandırma” veya “money mule” olarak anılmaktadır. Türk Ceza Kanunu’nda “IBAN kiralama” başlıklı özel bir suç tipi bulunmasa da somut olayın niteliğine göre dolandırıcılık, nitelikli dolandırıcılık, yasa dışı bahis paralarının nakline aracılık, suçtan kaynaklanan malvarlığı değerlerini aklama veya suça yardım hükümleri gündeme gelebilir.

3. Kaynağı Bilinmeyen Paranın Hesaba Gelmesi

Hesabınıza tanımadığınız bir kişiden para geldiyse, açıklama kısmı belirsizse veya size “hemen başka hesaba gönder” deniliyorsa işlem yapılmadan önce dikkatli davranılmalıdır. Bu para bir dolandırıcılık mağdurundan, yasa dışı bahis sisteminden veya hukuka aykırı başka bir kaynaktan gelmiş olabilir.

Bu durumda yapılması gereken en doğru hareket, parayı gelişigüzel başka hesaba aktarmamak; bankaya yazılı bildirimde bulunmak, transfer dekontunu saklamak ve gerektiğinde Cumhuriyet Başsavcılığına başvurmaktır. İade gerekiyorsa da işlemin banka kayıtları üzerinden ve açıklamalı şekilde yapılması önemlidir.

4. Yasa Dışı Bahis Para Trafiğinde Hesabın Kullanılması

7258 sayılı Kanun bakımından yasa dışı bahis faaliyetleriyle bağlantılı para nakline aracılık etmek ayrı bir risk alanıdır. Özellikle spor müsabakalarına dayalı yasa dışı bahis veya şans oyunlarıyla bağlantılı olarak para transferine aracılık eden kişiler hakkında hapis ve adli para cezası gündeme gelebilir. 7258 sayılı Kanun m.5/1-c kapsamında para nakline aracılık eden kişiler için üç yıldan beş yıla kadar hapis ve adli para cezası öngörüldüğü belirtilmektedir.

Bu nedenle “Sadece hesabımı verdim, bahis sitesini ben işletmedim” savunması her zaman yeterli olmayabilir. Hesap hareketleri, para giriş-çıkış sıklığı, açıklamalar, IP kayıtları, yazışmalar ve MASAK raporları birlikte değerlendirilir.

5. Dolandırıcılıkta Ödeme Hesabı Olarak Kullanılma

Sahte ürün ilanı, kapora dolandırıcılığı, araç satışı, kiralık ev ilanı, sahte bilet, sosyal medya alışverişi veya kripto para vaadi gibi olaylarda mağdurdan para alınırken çoğu zaman üçüncü kişilere ait IBAN’lar kullanılır. Mağdur, parayı gönderdiği hesabın sahibinden şikâyetçi olabilir. Bu durumda hesap sahibi, paranın neden kendi hesabına geldiğini açıklamak zorunda kalabilir.

Dolandırıcılık suçu TCK m.157’de hileli davranışlarla bir kimsenin aldatılması ve bu yolla haksız yarar sağlanması şeklinde düzenlenmiştir. TCK m.157’ye göre suçun temel halinde bir yıldan beş yıla kadar hapis ve adli para cezası öngörülmektedir.

IBAN Kullandırma ve Dolandırıcılık Suçu

IBAN’ın dolandırıcılık dosyalarında kullanılması halinde temel mesele, hesap sahibinin suça bilerek katılıp katılmadığıdır. Ceza hukukunda yalnızca banka hesabına para gelmiş olması, tek başına mahkûmiyet için yeterli kabul edilmemelidir. Suçun maddi ve manevi unsurları birlikte araştırılmalıdır.

Yargıtay Ceza Genel Kurulu’nun 06.06.2017 tarihli, 2017/15-590 E. ve 2017/318 K. sayılı kararında dolandırıcılık suçunun oluşabilmesi için hileli davranış, aldatma, zarar ve haksız menfaat unsurlarının birlikte gerçekleşmesi gerektiği vurgulanmıştır.

Bu nedenle bir IBAN’ın dolandırıcılıkta kullanıldığı iddia edildiğinde şu sorular önem kazanır:

- Hesap sahibi mağdurla hiç iletişim kurmuş mudur?

- Sahte ilanı, hileli konuşmayı veya aldatıcı beyanı hesap sahibi mi yapmıştır?

- Hesaba gelen paradan hesap sahibi pay almış mıdır?

- Para hesaba geldikten sonra kim tarafından çekilmiş veya aktarılmıştır?

- Hesap sahibi hesabını bilerek ve isteyerek mi kullandırmıştır?

- Yazışmalarda iş vaadi, komisyon, borç, satış veya başka bir hukuki sebep var mıdır?

- Para transferi açıklaması somut işlemle uyumlu mudur?

Bu soruların cevabı, hesap sahibinin şüpheli, sanık, mağdur veya tanık konumunda değerlendirilmesi açısından belirleyici olabilir.

Yargıtay Kararları Işığında IBAN ve Banka Hesabı Kullandırma

Yargıtay 11. Ceza Dairesi, 04.06.2024 Tarih, 2021/16966 E., 2024/7470 K.

Yargıtay 11. Ceza Dairesinin 04.06.2024 tarihli, 2021/16966 E. ve 2024/7470 K. sayılı kararında; banka hesabını başka bir sanığa güven ilişkisi çerçevesinde kullandıran, hesaba gelen paradan pay aldığı ispatlanamayan kişi yönünden dolandırıcılık kastının somut delillerle ortaya konulması gerektiği değerlendirilmiştir. Karara ilişkin yayımlanan özetlerde, sadece banka hesabının kullandırılmış olmasının ve menfaat elde edildiğinin ispatlanamamasının, mahkûmiyet için yeterli görülmediği; beraat değerlendirmesinin yapılması gerektiği aktarılmaktadır.

Bu karar, IBAN veya banka hesabı kullanılan her olayda otomatik olarak ceza sorumluluğu doğmayacağını göstermesi bakımından önemlidir. Ancak karar, hesap kullandırmanın güvenli veya risksiz olduğu anlamına gelmez. Aksine, somut olayda kast, menfaat, para hareketi ve faille bağlantı dikkatle incelenmelidir.

Yargıtay 8. Ceza Dairesi, 30.04.2025 Tarih, 2024/24160 E., 2025/3482 K.

Yargıtay 8. Ceza Dairesinin 30.04.2025 tarihli, 2024/24160 E. ve 2025/3482 K. sayılı kararına ilişkin yayımlanan değerlendirmelerde; sanığın iş vaadi ve komisyon karşılığı hesabına gelen paraları aktardığı, öğrenci olduğunu ve kandırıldığını savunduğu, dosyada suç kastıyla hareket ettiğini gösteren başka delil bulunmadığı gerekçesiyle beraat yönünde değerlendirme yapıldığı belirtilmektedir.

Bu kararın uygulamadaki önemi şudur: Ceza yargılamasında asıl mesele, kişinin yalnızca hesabını kullandırması değil; suçun ne olduğunu bilip bilmediği, para aktarımından menfaat sağlayıp sağlamadığı, fail grubuyla irtibatı ve olayın bütününden suç kastının çıkarılıp çıkarılamayacağıdır.

TCK m.282 Bakımından Suçtan Kaynaklanan Malvarlığı Değerlerini Aklama

IBAN üzerinden para transferi yalnızca dolandırıcılık kapsamında değil, bazı olaylarda suçtan kaynaklanan malvarlığı değerlerini aklama suçu bakımından da değerlendirilebilir. TCK m.282’de, suçtan kaynaklanan malvarlığı değerlerinin yurt dışına çıkarılması veya kaynağını gizlemek ya da meşru yolla elde edildiği izlenimi vermek amacıyla çeşitli işlemlere tabi tutulması suç olarak düzenlenmiştir. Maddenin birinci fıkrasında üç yıldan yedi yıla kadar hapis ve yirmi bin güne kadar adli para cezası öngörülmektedir.

Bu suç bakımından önemli husus, paranın bir suçtan kaynaklanması ve bu kaynağın gizlenmesine ya da meşru gösterilmesine yönelik işlemler yapılmasıdır. Hesap sahibinin yalnızca pasif konumda mı kaldığı, yoksa para trafiğinde bilinçli şekilde rol alıp almadığı somut delillerle değerlendirilir.

IBAN Attıktan Sonra Hesabınıza Para Geldiyse Ne Yapmalısınız?

Hesabınıza beklemediğiniz, açıklamasız, yüksek tutarlı veya tanımadığınız bir kişiden para geldiyse aceleyle hareket edilmemelidir. Özellikle “parayı şu hesaba aktar”, “hemen çekip elden ver”, “açıklama yazma”, “komisyonunu al” gibi yönlendirmeler varsa, bu durum ciddi bir soruşturma riskine işaret edebilir.

Bu durumda izlenebilecek hukuki ve pratik yol şudur:

Öncelikle parayı kullanmayın. Kaynağı bilinmeyen parayı harcamak, çekmek veya başka hesaba göndermek ileride aleyhe yorumlanabilir.

Bankaya yazılı bildirim yapın. Transferin size ait olmadığını, göndericiyi tanımadığınızı veya işlem sebebini bilmediğinizi bankaya bildirmek önemlidir.

Dekont ve yazışmaları saklayın. WhatsApp, SMS, sosyal medya mesajları, ilan ekran görüntüleri, arama kayıtları ve dekontlar savunma açısından belirleyici olabilir.

Parayı üçüncü kişinin yönlendirdiği hesaba göndermeyin. İade yapılacaksa mümkünse aynı gönderici hesaba, banka kanalıyla ve açıklamalı şekilde işlem yapılmalıdır.

Şikâyet veya soruşturma varsa hukuki destek alın. İfade aşamasında yapılacak eksik veya çelişkili açıklamalar dosyanın seyrini olumsuz etkileyebilir.

IBAN Gönderirken Nelere Dikkat Edilmeli?

IBAN paylaşırken güvenli hareket etmek, ileride doğabilecek uyuşmazlıkların önüne geçebilir. Özellikle ticari veya bireysel ödemelerde şu hususlara dikkat edilmelidir:

- IBAN yalnızca meşru ödeme ilişkisi bulunan kişilere gönderilmelidir.

- Para gönderim açıklaması açık ve işlemle uyumlu olmalıdır.

- “Açıklama yazma” diyen kişilere karşı dikkatli olunmalıdır.

- Başkasının borcu, satışı veya ticari işlemi için kendi IBAN’ınız kullanılmamalıdır.

- Sosyal medya üzerinden gelen “hesabını kullandır, para kazan” teklifleri kabul edilmemelidir.

- Tanımadığınız kişilerin para transferi zincirine dahil olunmamalıdır.

- İş teklifi adı altında hesap hareketi yaptırmak isteyen kişilerden uzak durulmalıdır.

- Banka şifresi, mobil onay kodu ve kart bilgileri hiçbir şekilde paylaşılmamalıdır.

Bu önlemler, yalnızca dolandırılma riskini değil, ceza soruşturmasına dahil olma riskini de azaltır.

Başkasının IBAN’ını Kullanmak Hukuki Sorun Doğurur mu?

Bazı kişiler ticari tahsilatlarda, satışlarda veya hizmet ödemelerinde kendi hesabı yerine üçüncü kişinin IBAN’ını verebilmektedir. Bu durum vergi, ispat, borç ilişkisi, tüketici uyuşmazlığı ve ceza hukuku bakımından sorun yaratabilir.

Örneğin bir ürün satışı yapıldığı halde ödeme satıcıya değil de üçüncü kişiye ait IBAN’a yönlendirildiyse, alıcı ileride kime ödeme yaptığını, ödemenin hangi borca ilişkin olduğunu ve satıcının bu ödemeyi kabul edip etmediğini ispatlamakta zorlanabilir. Aynı şekilde üçüncü kişinin hesabı, kendisinin dahil olmadığı bir uyuşmazlığın tarafı haline gelebilir.

Bu nedenle ödemelerde mümkün olduğunca işlem tarafına ait IBAN kullanılmalı; açıklama kısmında ödeme sebebi net biçimde belirtilmelidir.

IBAN Paylaşımı ve Kişisel Verilerin Korunması

IBAN bilgisi, kişinin banka hesabıyla bağlantılı bir finansal veri olduğundan gelişigüzel paylaşılmamalıdır. Özellikle işyerleri, şirketler, muhasebe birimleri, sigorta şirketleri, platformlar ve hizmet sağlayıcılar, kişilere ait banka bilgilerini işlerken KVKK kapsamındaki ilkelere uygun davranmalıdır.

Kişisel Verileri Koruma Kurulunun 12.01.2023 tarihli ve 2023/67 sayılı karar özetinde, bir bankanın para transferleri ve hesap bilgilerinin üçüncü kişiye ait e-posta adresine gönderilmesi iddiası veri güvenliği ve kişisel veri işleme yükümlülükleri çerçevesinde ele alınmıştır. Kararda hesap hareketleri ve para transferi bilgilerinin üçüncü kişilerce öğrenilmesi iddiası, veri güvenliği açısından incelenmiştir.

Bu nedenle IBAN bilgisinin paylaşılması sadece ceza hukuku yönünden değil, kişisel verilerin korunması ve özel hayatın gizliliği bakımından da dikkat gerektirir.

IBAN Nedeniyle Şikâyet Edilirseniz Süreç Nasıl İlerler?

IBAN’ınıza para gönderilen bir olay nedeniyle şikâyet edilmeniz halinde genellikle şu süreçler gündeme gelebilir:

Banka hesap hareketleri incelenir. Paranın kimden geldiği, hangi açıklamayla gönderildiği, ne zaman çekildiği veya nereye aktarıldığı araştırılır.

MASAK raporu veya banka kayıtları dosyaya girebilir. Özellikle çok sayıda işlem, farklı kişilerden gelen para transferleri veya yasa dışı bahis şüphesi varsa mali analiz yapılabilir.

İfade alınır. Hesap sahibinin paranın kaynağını bilip bilmediği, parayı neden aldığı, kimle görüştüğü ve parayı ne yaptığı sorulur.

Telefon ve dijital kayıtlar önem kazanır. Yazışmalar, arama kayıtları, sosyal medya mesajları ve ilan bağlantıları kastın varlığı veya yokluğu bakımından değerlendirilebilir.

Tedbir veya bloke kararı uygulanabilir. Şüpheli para hareketlerinde banka hesabına bloke konulması veya malvarlığına tedbir uygulanması mümkündür.

Bu aşamada savunmanın temel noktası, yalnızca “Ben bilmiyordum” demek değildir. Önemli olan, bilmeme halini destekleyen somut delilleri dosyaya sunmak ve para hareketlerinin hukuki sebebini açıklayabilmektir.

Ceza Sorumluluğunda Belirleyici Ölçüt: Kast ve Menfaat

IBAN paylaşımı nedeniyle ceza sorumluluğu değerlendirilirken en önemli unsurlar kast ve menfaattir. Hesap sahibi;

- Suçun işlendiğini biliyor muydı?

- Paranın suçtan geldiğini öngörüyor muydu?

- Komisyon, pay veya başka bir kazanç elde etti mi?

- Hesabını bilerek ve isteyerek mi kullandırdı?

- Para transferi zincirinde aktif rol aldı mı?

- Suç failleriyle irtibatı var mıydı?

Bu soruların cevabı, olayın dolandırıcılık, aklama, yasa dışı bahis veya başka bir suç kapsamında değerlendirilip değerlendirilmeyeceğini etkiler. Yargıtay kararlarında da yalnızca hesap hareketine değil, failin kastına, menfaat elde edip etmediğine ve somut delillere bakıldığı görülmektedir.

Hukuki Değerlendirme ve Başvuru Yolları

Birine IBAN atmak, meşru bir ödeme ilişkisi kapsamında yapıldığında olağan ve hukuka uygun bir işlemdir. Ancak banka hesabının üçüncü kişilerin para trafiğine açılması, komisyon karşılığı kullanılması veya kaynağı belirsiz paraların hesaptan geçirilmesi halinde ciddi hukuki ve cezai riskler doğabilir.

Bu tür dosyalarda erken aşamada doğru hareket edilmesi önemlidir. Hesaba gelen paranın kaynağı, transfer açıklaması, yazışmalar, dekontlar, banka kayıtları, para çekme işlemleri ve varsa iş vaadi veya kandırılma süreci birlikte değerlendirilmelidir. Somut olayın özelliklerine göre savcılık başvurusu, banka nezdinde yazılı bildirim, ifade hazırlığı, hesap blokesi itirazı, MASAK raporuna karşı beyan veya ceza yargılamasında savunma stratejisi gündeme gelebilir.

Özellikle hakkınızda şikâyet, ifade daveti, banka blokesi veya savcılık soruşturması varsa, süreci yalnızca “IBAN verdim ama bilmiyordum” savunmasıyla geçiştirmek doğru değildir. Her dosyada olayın maddi akışı, kast unsuru, menfaat elde edilip edilmediği ve delillerin hukuka uygun şekilde değerlendirilmesi gerekir. Bu nedenle somut olayın bir ceza hukuku avukatı tarafından incelenmesi, ileride telafisi güç sonuçların önüne geçilmesi açısından önem taşır.

İlginizi Çekebilecek Diğer Konular

Henüz yorum yapılmamış.