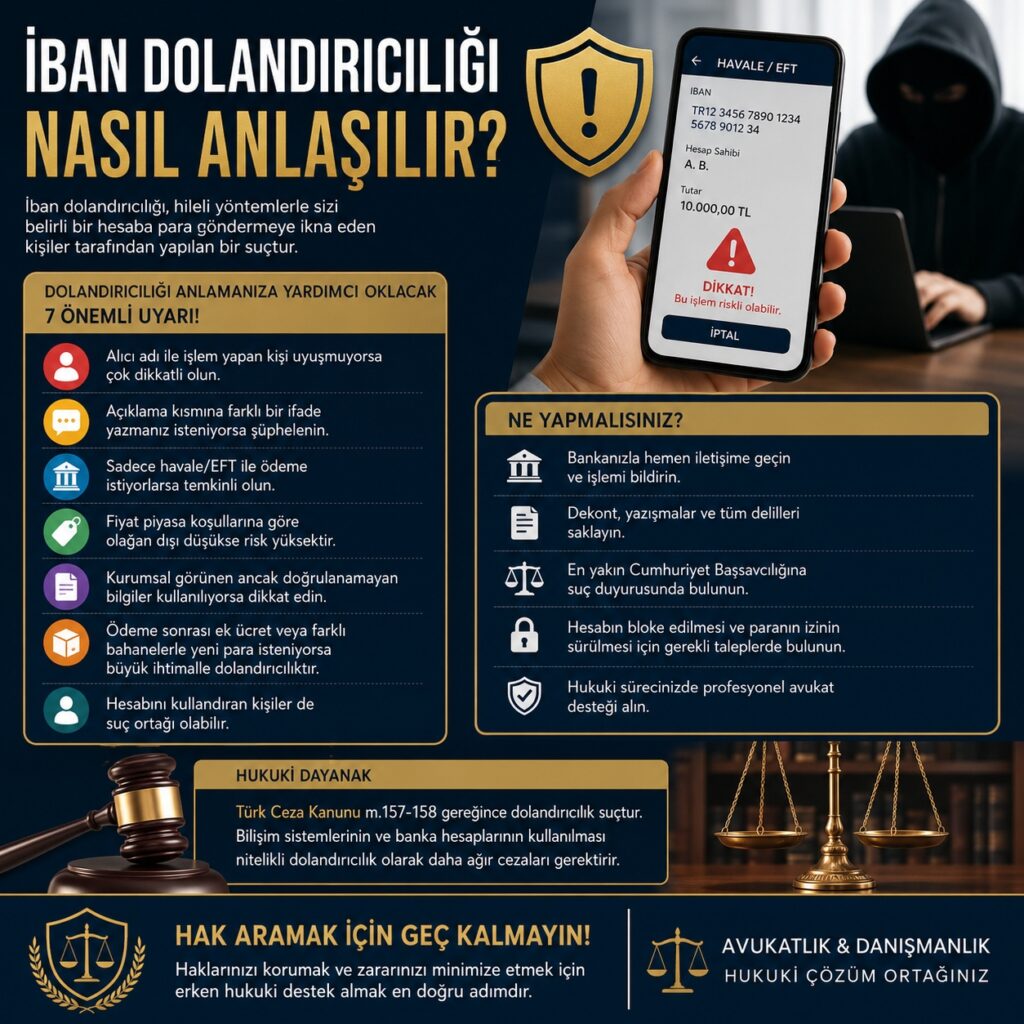

İban Dolandırıcılığı Nasıl Anlaşılır?

İban dolandırıcılığı, mağdurun banka hesabına para göndermeye ikna edilmesi, ödeme sonrasında ürünün teslim edilmemesi, hizmetin verilmemesi, sahte kimlik veya sahte kurumsal görünüm kullanılması ya da hesabın suç gelirlerinin aktarılması için araç hâline getirilmesi gibi farklı yöntemlerle ortaya çıkan bir dolandırıcılık türüdür. Uygulamada bu dolandırıcılık, yalnızca “yanlış kişiye para gönderme” meselesi değildir; çoğu zaman Türk Ceza Kanunu kapsamında dolandırıcılık, nitelikli dolandırıcılık, bilişim sistemlerinin araç olarak kullanılması, banka veya kredi kurumlarının kullanılması ve suçtan elde edilen malvarlığı değerlerinin izinin sürülmesi bakımından ceza hukuku yönü bulunan ciddi bir süreçtir.

İban üzerinden yapılan işlemlerde para transferi saniyeler içinde gerçekleştiği için mağdurun hızlı hareket etmesi büyük önem taşır. Bankaya yapılan bildirim, işlem dekontlarının korunması, yazışmaların silinmemesi, savcılığa başvuru yapılması ve ilgili hesabın tespiti için hukuki sürecin gecikmeden başlatılması, paranın izinin sürülebilmesi açısından belirleyici olabilir. Ancak her olayda paranın iadesi veya hesabın bloke edilmesi otomatik olarak gerçekleşmez; işlemin niteliği, deliller, paranın hangi hesaba aktarıldığı, hesap sahibinin konumu ve savcılık makamınca alınacak tedbirler somut olay özelinde değerlendirilir.

İban Dolandırıcılığı Nedir?

İban dolandırıcılığı, failin mağduru hileli davranışlarla yanıltarak belirli bir banka hesabına para göndermesini sağlamasıdır. Burada mağdur çoğu zaman işlemi kendi rızasıyla yapmış gibi görünür; ancak bu rıza, gerçeğe aykırı beyanlar, sahte ilanlar, sahte belgeler, sahte dekontlar, kurumsal kimlik taklidi, güven ilişkisi oluşturma veya aciliyet baskısı gibi yöntemlerle sakatlanmış olabilir.

Dolandırıcılık suçunun temel yapısı, Türk Ceza Kanunu’nun 157. maddesinde yer alan hileli davranışlarla bir kimsenin aldatılması, onun veya başkasının zararına olarak failin kendisine ya da başkasına yarar sağlaması unsuruna dayanır. Nitelikli hâllerde ise özellikle bilişim sistemlerinin, banka veya kredi kurumlarının araç olarak kullanılması gibi durumlar gündeme gelebilir. TCK 157’de dolandırıcılık suçunun temel hâli; TCK 158’de ise nitelikli dolandırıcılık hâlleri düzenlenmiştir.

İban dolandırıcılığı çoğu zaman şu görünümlerle karşımıza çıkar:

- İnternet üzerinden ürün satışı vaadiyle para alınması,

- Kiralık ev veya araç kaporası adı altında ödeme talep edilmesi,

- Sahte avukat, banka görevlisi, kamu personeli veya şirket yetkilisi izlenimi verilmesi,

- Kripto para, borsa, yatırım, bahis veya yüksek kazanç vaadiyle para istenmesi,

- Sosyal medya hesabı üzerinden güven ilişkisi kurularak borç, yardım veya bağış adı altında para toplanması,

- Kurumsal firmaların ödeme bilgilerinin değiştirilmiş gibi gösterilmesi,

- Sahte dekont gönderilerek karşı tarafın mal veya hizmet teslimine zorlanması,

- Başkasına ait banka hesabının “emanet hesap”, “komisyonlu hesap” veya “geçici ödeme hesabı” gibi kullanılması.

Bu işlemlerde dikkat edilmesi gereken temel nokta şudur: İban numarasının bulunması tek başına işlemin güvenli olduğunu göstermez. Banka hesabının bir gerçek kişiye veya şirkete ait olması, o kişinin işlemin hukuka uygun tarafı olduğu anlamına gelmez. Bazı dosyalarda hesap sahibi doğrudan fail olabilirken, bazı dosyalarda hesabını başkasına kullandıran kişi “para aktarma aracı” olarak konumlanabilir.

İban Dolandırıcılığı Nasıl Anlaşılır?

İban dolandırıcılığı çoğu zaman ödeme yapılmadan önce bazı belirtiler verir. Bu belirtiler tek başına kesin delil sayılmasa da birlikte değerlendirildiğinde ciddi bir risk göstergesi oluşturur. Özellikle alıcı ismi, ödeme açıklaması, iletişim yöntemi, fiyat, işlem aciliyeti ve talep edilen ödeme kanalı birlikte incelenmelidir.

Alıcı Adı ile İşlem Yapılan Kişi Uyuşmuyorsa

Ödeme yapılacak İban sahibinin adı, ürün veya hizmeti sunduğunu söyleyen kişiyle aynı değilse dikkatli olunmalıdır. Örneğin satıcı kendisini bir şirket temsilcisi olarak tanıttığı hâlde para gerçek kişi hesabına isteniyorsa, ev sahibi olduğunu söyleyen kişi başka bir kişinin hesabına kapora talep ediyorsa veya “muhasebecimizin hesabı”, “eşimin hesabı”, “tedarikçinin hesabı” gibi açıklamalar yapılıyorsa risk artar.

Şirket adına ödeme yapılacaksa hesabın şirket unvanıyla uyumlu olması beklenir. Gerçek kişi hesabına yapılan ödeme, özellikle ticari bir işlemde ileride ispat ve takip bakımından sorun yaratabilir.

Açıklama Kısmına Belirli Bir İfade Yazdırılıyorsa

Dolandırıcılar kimi zaman mağdura ödeme açıklamasına “borç ödemesi”, “elden alınan para”, “kira”, “emanet”, “aile yardımı” gibi gerçek ilişkiyle ilgisiz ifadeler yazmasını isteyebilir. Bu durum sonradan açılacak ceza veya hukuk dosyasında işlemin gerçek sebebini tartışmalı hâle getirmek için kullanılabilir.

Ödeme açıklaması, yapılan işlemin niteliğini doğru yansıtmalıdır. Ürün bedeli, kapora, hizmet bedeli, dosya masrafı, sözleşme numarası veya fatura bilgisi varsa açık şekilde belirtilmelidir. Açıklama kısmının boş bırakılması veya gerçeğe aykırı açıklama yazılması, hak arama sürecinde mağdurun aleyhine değerlendirilebilecek tartışmalara yol açabilir.

Sadece Havale veya EFT Kabul Ediliyorsa

Güvenli ödeme sistemi, kapıda ödeme, kurumsal ödeme altyapısı, fatura veya sözleşme talep edildiğinde satıcının ısrarla yalnızca İban üzerinden ödeme istemesi şüphe uyandırmalıdır. Özellikle ikinci el eşya, araç kaporası, kiralık ev, elektronik ürün, telefon, bilgisayar, tatil rezervasyonu ve sosyal medya satışı gibi alanlarda bu yöntem sık görülür.

Dolandırıcılar genellikle ödeme yapıldıktan sonra iletişimi keser, yeni bahanelerle ek ödeme ister veya paranın farklı hesaplara aktarılmasını talep eder.

Fiyat Piyasa Koşullarına Göre Olağan Dışı Düşükse

Piyasa değerinin oldukça altında sunulan ürün veya hizmetlerde dikkatli olunmalıdır. Dolandırıcılık dosyalarında mağdurun hızlı karar vermesini sağlamak için “çok talep var”, “son kişi sizsiniz”, “hemen kapora atarsanız ayırırım”, “bugün ödeme yapılmazsa fiyat değişir” gibi baskı cümleleri sıklıkla kullanılır.

Fiyatın cazip olması tek başına suç belirtisi değildir; ancak alıcıyı araştırma yapmaktan alıkoyacak ölçüde aceleye zorlayan işlemler yüksek risk taşır.

Kurumsal Görünen Ancak Doğrulanamayan Bilgiler Kullanılıyorsa

Dolandırıcılar sahte web sitesi, sahte e-posta adresi, sahte sosyal medya hesabı, sahte şirket kaşesi, sahte vergi levhası veya sahte dekont kullanabilir. Özellikle alan adı benzerliğiyle yapılan e-posta dolandırıcılıklarında gerçek şirketin e-posta adresine çok benzeyen adresler kullanılır. Örneğin harf değişikliği, ek tire, farklı uzantı veya benzer logo kullanımı mağdurun dikkatinden kaçabilir.

Kurumsal işlem yapılırken şirket unvanı, vergi bilgisi, ticaret sicil kaydı, resmi web sitesi, telefon numarası, fatura düzenleme yetkisi ve banka hesap adı birlikte kontrol edilmelidir.

Ödeme Sonrası Yeni Gerekçelerle Ek Para İsteniyorsa

İlk ödeme yapıldıktan sonra “sigorta bedeli”, “kargo güvence ücreti”, “vergi”, “blokaj kaldırma bedeli”, “dosya masrafı”, “komisyon”, “hesap doğrulama ücreti” gibi isimlerle yeni para talep edilmesi önemli bir dolandırıcılık belirtisidir. Gerçek işlemlerde ödeme kalemleri önceden açık ve belgeli olur. Sonradan sürekli yeni ödeme çıkarılması, mağdurun önceki parasını kurtarma düşüncesiyle daha fazla ödeme yapmasına neden olabilir.

Bu aşamada yeni ödeme yapılmadan önce mevcut tüm yazışmalar ve dekontlar korunmalı, bankaya ve adli mercilere başvuru için hazırlık yapılmalıdır.

İban Dolandırıcılığında En Sık Kullanılan Yöntemler

İban dolandırıcılığı farklı senaryolarla işlenebilir. Bu yöntemlerin bilinmesi, mağduriyetin erken fark edilmesini sağlar.

Sahte Ürün Satışı

Sosyal medya, ilan siteleri veya mesajlaşma uygulamaları üzerinden satışa çıkarılan ürün için ödeme alınır; ancak ürün gönderilmez. Satıcı kargo takip numarası paylaşmaz, sahte kargo ekranı gönderir veya teslimat için ek ücret ister. Bu yöntem özellikle elektronik ürünler, beyaz eşya, araç parçaları, bilet, telefon, bilgisayar ve ikinci el ürünlerde yaygındır.

Kapora Dolandırıcılığı

Kiralık ev, araç, tatil evi, arsa, iş yeri veya araç satışı gibi işlemlerde mağdurdan kapora talep edilir. Fail, ilanın çok talep gördüğünü söyleyerek mağduru hızlı ödeme yapmaya zorlar. Ödeme sonrası ilan kaldırılır, telefon kapatılır veya yeni ödeme talepleri başlar.

Sahte Dekont Dolandırıcılığı

Fail, gerçekte ödeme yapmadığı hâlde mağdura sahte dekont gönderir. Mağdur bu dekonta güvenerek ürün teslim eder, kargoya verir veya hizmeti başlatır. Bu durumda mağdur para almadan malvarlığı kaybına uğrar. Sahte dekontun banka sisteminden doğrulanmaması önemli bir risk oluşturur.

Kurumsal Hesap Değişikliği Dolandırıcılığı

Ticari ilişkilerde şirketin ödeme hesabı değişmiş gibi gösterilir. Fail, şirket yetkilisi veya muhasebe birimi gibi davranarak ödeme yapılacak İban bilgisini değiştirir. Bu yöntem özellikle şirketler arası alacak ödemelerinde, tedarikçi ödemelerinde ve e-posta yazışmalarında görülür.

Bu tür olaylarda yalnızca ödeme yapan kişinin değil, şirket içi onay mekanizmasının, e-posta güvenliğinin ve banka teyit süreçlerinin de değerlendirilmesi gerekir.

Yatırım ve Kripto Para Vaadiyle İban Toplama

Yüksek kazanç, kısa sürede para katlama, kripto para arbitrajı, forex, borsa veya özel yatırım grubu vaadiyle mağdurdan İban’a para göndermesi istenir. İlk aşamada küçük kazanç gösterilerek güven sağlanabilir. Daha sonra para çekmek için vergi, komisyon, hesap aktivasyon bedeli veya bloke kaldırma ücreti adı altında ek ödeme talep edilir.

Hesap Kiralama ve Para Aktarma Yöntemi

Bazı kişiler banka hesaplarını belirli bir komisyon karşılığında başkalarına kullandırır. Bu hesaplara mağdurlardan gelen paralar kısa sürede başka hesaplara aktarılır veya nakit çekilir. Hesabını kullandıran kişi “ben sadece hesabımı verdim” savunmasında bulunsa da, bu durum ceza soruşturması bakımından ciddi sonuçlar doğurabilir.

Suç gelirlerinin bankacılık sistemi içinde aktarılması, MASAK yükümlülükleri ve şüpheli işlem bildirimi bakımından da önem taşır. 5549 sayılı Kanun kapsamında yükümlüler, yasa dışı yollardan elde edildiğine veya yasa dışı amaçlarla kullanıldığına dair bilgi, şüphe veya şüpheyi gerektiren husus bulunan işlemleri bildirmekle yükümlüdür.

İban Dolandırıcılığında Hukuki Değerlendirme

İban dolandırıcılığı olaylarında hukuki değerlendirme yalnızca “para gönderildi mi, gönderilmedi mi” sorusuyla sınırlı değildir. Asıl önem taşıyan husus, mağdurun hangi hileli davranışla ödeme yapmaya yönlendirildiği, failin hangi yararı sağladığı, zararın nasıl doğduğu ve banka hesabının suçta nasıl kullanıldığıdır.

Basit Dolandırıcılık ve Nitelikli Dolandırıcılık Ayrımı

Dolandırıcılık suçunun temel hâlinde fail, hileli davranışlarla mağduru aldatır ve bu aldatma sonucunda kendisine veya başkasına yarar sağlar. Ancak İban dolandırıcılığında çoğu olay dijital iletişim, banka hesabı, mobil bankacılık, internet sitesi, sosyal medya veya elektronik ödeme araçları üzerinden yürütüldüğü için nitelikli dolandırıcılık hükümleri gündeme gelebilir.

Özellikle bilişim sistemlerinin, banka veya kredi kurumlarının araç olarak kullanılması, suçun daha ağır değerlendirilmesine yol açabilecek nitelikli hâller arasındadır. TCK 158’de düzenlenen nitelikli hâller bakımından uygulanacak ceza, olayın niteliğine göre temel dolandırıcılıktan farklılaşır.

Banka Hesabının Kullanılması Suçun Niteliğini Değiştirebilir

Dolandırıcılık eyleminde banka hesabının yalnızca ödeme aracı olarak kullanılması ile bankacılık sisteminin suçun işlenmesinde etkin araç hâline getirilmesi arasında ayrım yapılır. Failin sahte ilan, sahte kimlik, sahte şirket bilgisi veya bilişim sistemi üzerinden mağduru yönlendirerek banka hesabına ödeme alması hâlinde nitelikli dolandırıcılık tartışması doğabilir.

Bu nedenle suç duyurusunda yalnızca “para gönderdim, ürün gelmedi” denilmesi yeterli olmayabilir. Olayın nasıl başladığı, hangi platformda iletişim kurulduğu, karşı tarafın hangi beyanlarla güven sağladığı, ödeme talimatının nasıl verildiği ve paranın hangi hesaplara aktarıldığı ayrıntılı şekilde anlatılmalıdır.

İban Sahibi Her Zaman Fail midir?

İban sahibinin fail olup olmadığı somut olayın delillerine göre belirlenir. Hesap sahibi bizzat mağduru kandırmış olabilir. Bunun yanında hesabını başkasına kullandırmış, gelen parayı çekmiş, komisyon karşılığı aktarmış veya hesabının ele geçirildiğini iddia etmiş olabilir.

Bu nedenle soruşturma aşamasında hesap hareketleri, para giriş-çıkış zamanları, ATM kamera kayıtları, mobil bankacılık giriş bilgileri, IP kayıtları, cihaz bilgileri ve diğer hesaplarla bağlantılar araştırılmalıdır. Hesap sahibi hakkında değerlendirme yapılırken yalnızca İban bilgisinden hareket edilmez; hesabın fiilen kim tarafından kullanıldığı ve paranın akıbeti önem taşır.

Hesabını Kullandıran Kişinin Sorumluluğu

Banka hesabını başkasına kullandırmak, özellikle gelen paranın kaynağı bilinmediği veya şüpheli olduğu hâllerde ciddi ceza hukuku riskleri doğurur. Kişinin hesabına gelen parayı kısa sürede çekmesi, başka hesaplara göndermesi, komisyon alması veya hesabını tanımadığı kişilerin kullanımına bırakması, soruşturma makamlarınca şüpheli davranış olarak değerlendirilebilir.

Bu durumda kişi, olayın özelliğine göre dolandırıcılığa iştirak, yardım etme, suçtan kaynaklanan malvarlığı değerlerinin aktarılması veya başka suç tipleri bakımından araştırılabilir. Bu nedenle banka hesabı, banka kartı, mobil bankacılık şifresi veya SIM kart hiçbir şekilde üçüncü kişilere kullandırılmamalıdır.

İban Dolandırıcılığına Maruz Kalan Kişi Ne Yapmalı?

İban dolandırıcılığında zaman kaybı, paranın farklı hesaplara aktarılması ve delillerin silinmesi riskini artırır. Bu nedenle mağdurun sistemli ve hızlı hareket etmesi gerekir.

Banka ile Derhâl İletişime Geçilmelidir

İlk adım, para gönderilen bankaya ve gönderici bankaya derhâl bildirimde bulunmaktır. İşlemin dolandırıcılık şüphesi taşıdığı açıkça belirtilmeli, transferin durdurulması, iade talebi oluşturulması ve ilgili hesabın incelenmesi istenmelidir.

Ancak tamamlanmış bir havale, EFT veya FAST işleminin banka tarafından tek taraflı olarak her durumda geri alınabileceği düşünülmemelidir. Banka, mevzuat ve iç prosedürler çerçevesinde hareket eder. Alıcı hesabındaki paranın hâlen mevcut olması, alıcının iade onayı, savcılık talimatı veya yargısal tedbirler sürecin sonucunu etkileyebilir.

BDDK, bankacılık işlemleri bakımından şikâyetlerin öncelikle ilgili bankaya iletilmesinin daha hızlı sonuç alınmasına katkı sağlayabileceğini; bankaya ilişkin şikâyetlerin elektronik şikâyet sistemi üzerinden de iletilebildiğini belirtmektedir.

Dekont ve Yazışmalar Korunmalıdır

Mağdur, ödeme dekontunu, karşı tarafın İban bilgisini, hesap sahibinin adını, telefon numarasını, sosyal medya hesabını, ilan bağlantısını, e-posta yazışmalarını, mesajlaşma kayıtlarını ve varsa sözleşme, fatura, kargo bilgisi veya sahte dekontu saklamalıdır.

Ekran görüntülerinde tarih, saat, kullanıcı adı, telefon numarası ve ödeme talimatı net görünmelidir. Yazışmalar silinmemeli, karşı taraf engellemeden önce mümkünse profil bilgileri ve ilan sayfası kaydedilmelidir. Ancak delil elde etmeye çalışırken hukuka aykırı yöntemlere başvurulmamalıdır. Delilin hukuka uygun şekilde korunması, ileride dosyanın sağlıklı yürütülmesi açısından önemlidir.

Savcılığa Suç Duyurusunda Bulunulmalıdır

İban dolandırıcılığı mağduru, Cumhuriyet Başsavcılığına suç duyurusunda bulunabilir. Başvuruda olay kronolojik şekilde anlatılmalı; ödeme tarihi, tutarı, alıcı İban, hesap sahibi, iletişim bilgileri, kullanılan ilan veya platform, karşı tarafın beyanları ve ödeme sonrası yaşananlar açıkça belirtilmelidir.

Ceza Muhakemesi Kanunu’na göre Cumhuriyet savcısı, maddi gerçeğin araştırılması amacıyla doğrudan veya adli kolluk aracılığıyla araştırma yapabilir ve kamu görevlilerinden gerekli bilgileri isteyebilir. Bu kapsamda banka kayıtları, hesap hareketleri, para transfer zinciri ve ilgili dijital veriler soruşturma dosyasında incelenebilir.

Hesap Blokesi ve Malvarlığı Tedbirleri Talep Edilmelidir

Dolandırıcılık dosyalarında en kritik noktalardan biri, paranın hızla başka hesaplara aktarılmasını önlemektir. Bu nedenle suç duyurusunda, ilgili hesapların tespiti, para hareketlerinin incelenmesi, mevcut bakiyeye bloke konulması ve gerekli görülürse malvarlığına yönelik koruma tedbirlerinin değerlendirilmesi talep edilebilir.

CMK 128 kapsamında belirli şartların varlığı hâlinde şüpheli veya sanığa ait banka ve diğer mali kurumlardaki hesaplar da dâhil olmak üzere bazı malvarlığı değerlerine el koyma tedbiri uygulanabilir. Bu tedbirin uygulanması somut delillere, kuvvetli şüpheye ve kanunda öngörülen şartlara bağlıdır.

Banka Şikâyeti ile Ceza Soruşturması Birbirinden Ayrıdır

Bankaya yapılan başvuru, BDDK şikâyeti veya tüketici başvurusu ceza soruşturmasının yerine geçmez. Banka nezdindeki başvurular işlem güvenliği, iade talebi, müşteri hizmetleri süreci veya bankanın sorumluluğu bakımından önem taşıyabilir. Ancak dolandırıcılık iddiasının araştırılması, failin tespiti ve ceza yargılaması bakımından savcılık başvurusu ayrıca değerlendirilmelidir.

Para Geri Alınabilir mi?

İban dolandırıcılığında paranın geri alınması mümkündür; ancak bu durum her dosyada aynı şekilde gerçekleşmez. Paranın hâlen alıcı hesabında bulunması, hesabın hızlı şekilde tespit edilmesi, bankanın işlem üzerinde tedbir uygulayabilmesi, savcılık makamının gerekli yazışmaları yapması ve fail ya da hesap sahibi hakkında hukuki takip yürütülmesi sonucu etkileyen faktörlerdir.

Para gönderildikten sonra şu ihtimaller ortaya çıkabilir:

- Para hâlen alıcı hesabında olabilir,

- Para başka hesaplara aktarılmış olabilir,

- Para ATM’den nakit çekilmiş olabilir,

- Para kripto varlık platformuna veya ödeme kuruluşuna gönderilmiş olabilir,

- Hesap yalnızca geçiş hesabı olarak kullanılmış olabilir,

- Hesap sahibi parayı iade etmeyi kabul edebilir,

- Hesap sahibi sorumluluğu reddedebilir.

Bu nedenle “İban belli, para kesin geri alınır” şeklinde düşünmek doğru değildir. İban bilgisi önemli bir başlangıç delilidir; ancak tek başına iade sonucunu garanti etmez. Uygulamada hem ceza soruşturması hem de özel hukuk yolları birlikte değerlendirilebilir.

Ceza Davası Dışında Hukuki Yollar

İban dolandırıcılığı yalnızca ceza dosyasıyla sınırlı düşünülmemelidir. Mağdurun zararının giderilmesi için özel hukuk yolları da gündeme gelebilir. Olayın niteliğine göre hesap sahibi, fail, parayı devralan kişi veya işlemde kusuru bulunan diğer kişiler hakkında alacak davası, haksız fiil sorumluluğu, sebepsiz zenginleşme hükümleri veya icra takibi değerlendirilebilir.

Sebepsiz Zenginleşme ve Haksız Fiil

Mağdurun gönderdiği para karşılığında ürün veya hizmet almadığı, hukuken geçerli bir borç ilişkisi bulunmadığı ya da ödeme hileli davranışla sağlandığı durumlarda, para alıcısı yönünden sebepsiz zenginleşme veya haksız fiil sorumluluğu tartışılabilir.

Ancak burada dikkat edilmesi gereken husus, paranın gönderildiği hesabın gerçek fail tarafından mı, yoksa üçüncü bir kişi tarafından mı kullanıldığıdır. Hesap sahibinin olaydan haberdar olup olmadığı, parayı çekip çekmediği, başka hesaba aktarıp aktarmadığı ve elde ettiği menfaat değerlendirilmelidir.

İcra Takibi

Alıcı kimliği ve adres bilgileri tespit edilebiliyorsa, olayın niteliğine göre icra takibi yapılması gündeme gelebilir. Ancak dolandırıcılık dosyalarında failin gerçek kimliğinin gizlenmesi, hesap sahibinin farklı kişi olması veya paranın hızla el değiştirmesi nedeniyle icra takibi tek başına yeterli olmayabilir.

Bu nedenle icra takibi yapılmadan önce ceza dosyasındaki bilgi ve belgeler, hesap sahibinin konumu ve alacağın ispat durumu değerlendirilmelidir.

İhtiyati Haciz ve Koruma Tedbirleri

Para alacağı bakımından belirli şartlar oluşmuşsa ihtiyati haciz gibi geçici hukuki koruma yolları düşünülebilir. Bu tür tedbirler, borçlunun malvarlığını kaçırma ihtimali bulunan durumlarda önem taşır. Ancak mahkemeden tedbir alınabilmesi için dosyanın delil durumu, alacağın varlığı ve yasal şartlar titizlikle hazırlanmalıdır.

Ceza soruşturmasındaki el koyma/bloke talepleri ile hukuk mahkemesi nezdindeki ihtiyati haciz talepleri farklı hukuki zeminlere dayanır. Hangi yolun daha etkili olacağı somut olayın özelliklerine göre belirlenmelidir.

Bankanın Sorumluluğu Doğar mı?

İban dolandırıcılığında bankanın sorumluluğu, olayın niteliğine göre ayrıca değerlendirilir. Mağdurun kendi mobil bankacılığı üzerinden, kendi şifresiyle ve kendi onayıyla para gönderdiği durumlarda banka otomatik olarak sorumlu tutulamaz. Ancak işlem güvenliği, olağan dışı hareketlerin tespiti, kimlik doğrulama, işlem onayı, müşteri bilgilendirmesi, yetkisiz işlem veya güvenlik açığı iddiaları varsa bankanın yükümlülükleri ayrıca incelenebilir.

BDDK düzenlemelerinde elektronik bankacılık işlemlerinde kimlik doğrulama, işlem onayı, müşteriye gösterilen tutar ve alıcı bilgisinin güvenliği gibi hususlara ilişkin teknik yükümlülükler yer almaktadır. Özellikle finansal sonuç doğuran işlemlerde doğrulama kodlarının işlem tutarı ve alıcı bilgisine özgü olması, müşteriye gösterilen bilgilerin bütünlüğünün korunması ve yetkisiz yönlendirme riskine karşı önlem alınması gerektiği belirtilmektedir.

Bu nedenle bankanın sorumluluğu iddia edilecekse, olayın basit bir “kandırılma sonucu para gönderme” mi yoksa bankacılık güvenliği, yetkisiz erişim, işlem yönlendirme, cihaz ele geçirilmesi veya sistemsel açık iddiası mı içerdiği ayrıştırılmalıdır.

İban Dolandırıcılığında Delil Olarak Neler Önemlidir?

İban dolandırıcılığı dosyalarında delil ne kadar düzenli sunulursa, soruşturmanın yönü o kadar sağlıklı belirlenebilir. Özellikle savcılık başvurularında dağınık ekran görüntüleri yerine olayın tarih sırasına göre anlatılması ve belgelerin buna göre eklenmesi önemlidir.

Başlıca deliller şunlardır:

- Para transfer dekontu,

- Alıcı İban ve hesap sahibi bilgisi,

- Banka işlem referans numarası,

- WhatsApp, SMS, Telegram, Instagram, Facebook, e-posta veya diğer yazışmalar,

- İlan bağlantısı ve ekran görüntüleri,

- Ürün, hizmet, kapora veya yatırım vaadine ilişkin konuşmalar,

- Sahte dekont, sahte sözleşme veya sahte belge,

- Arama kayıtları ve telefon numaraları,

- Kargo bilgileri,

- Web sitesi alan adı, e-posta adresi ve kullanıcı adı bilgileri,

- Varsa tanık bilgileri,

- Bankaya yapılan başvuru kayıtları.

Delillerin kaybolmaması için ekran görüntüleri yedeklenmeli, orijinal mesajlar mümkün olduğunca silinmemeli, karşı tarafın profil ve ilan bilgileri kayıt altına alınmalıdır. Özellikle sosyal medya hesapları kısa sürede kapatılabildiği için hızlı davranmak gerekir.

İban Sahibi Biliniyorsa Ne Yapılır?

İban sahibi biliniyorsa, bu bilgi suç duyurusunda açıkça belirtilmelidir. Ancak mağdurun doğrudan hesap sahibini tehdit etmesi, sosyal medyada ifşa etmesi veya hukuka aykırı yöntemlerle baskı kurması doğru değildir. Bu tür davranışlar mağdurun hak arama sürecine zarar verebilir ve ayrı hukuki sorumluluklar doğurabilir.

Doğru yöntem, İban sahibinin kimlik bilgilerinin, hesap hareketlerinin ve paranın akıbetinin resmi makamlarca araştırılmasını talep etmektir. Hesap sahibinin parayı çekip çekmediği, hangi hesaba gönderdiği, hesabın ne zamandan beri kullanıldığı, başka mağdurlardan para gelip gelmediği gibi hususlar soruşturma bakımından önemlidir.

Alıcı “Ben de Dolandırıldım” Diyorsa

Bazı dosyalarda İban sahibi, hesabının başkası tarafından kullanıldığını, kendisinin de kandırıldığını veya parayı başka bir kişiye gönderdiğini söyleyebilir. Bu savunma otomatik olarak kişiyi sorumluluktan kurtarmaz. Hesabın nasıl kullanıldığı, banka kartının kimde olduğu, mobil bankacılık girişlerinin hangi cihazdan yapıldığı, gelen paranın ne zaman ve nereye aktarıldığı araştırılmalıdır.

Gerçekten hesabı ele geçirilen bir kişi ile hesabını bilerek kullandıran kişi arasında hukuki değerlendirme farklıdır. Bu ayrımın yapılabilmesi için teknik ve finansal kayıtların incelenmesi gerekir.

İban Dolandırıcılığında Şikâyet Süresi ve Zamanaşımı

Dolandırıcılık suçları bakımından uygulanacak süreler, suçun basit veya nitelikli hâline, soruşturma konusuna ve olayın özelliklerine göre değişebilir. Bu nedenle mağdurun “nasıl olsa süre vardır” düşüncesiyle beklemesi doğru değildir. Para transferinin hemen ardından başvuru yapılması, hem failin tespiti hem de paranın izinin sürülmesi bakımından çok daha etkilidir.

Özellikle dijital deliller, banka kayıtları, platform logları ve hesap hareketleri zaman geçtikçe daha zor erişilebilir hâle gelebilir. Bu nedenle olay öğrenilir öğrenilmez hukuki süreç başlatılmalıdır.

Yanlış İbana Para Gönderme ile İban Dolandırıcılığı Aynı Şey Değildir

Uygulamada sık karıştırılan hususlardan biri, yanlış İbana para gönderme ile İban dolandırıcılığıdır. Yanlış İbana para gönderme durumunda mağdur, herhangi bir hileli davranışa maruz kalmadan kendi hatasıyla parayı yanlış kişiye göndermiş olabilir. Bu durumda sebepsiz zenginleşme hükümleri ve bankacılık iade süreçleri gündeme gelebilir.

İban dolandırıcılığında ise mağdur, hileli davranışlarla ödeme yapmaya yönlendirilmiştir. Sahte ilan, sahte kimlik, gerçeğe aykırı beyan, güven oluşturma, kurumsal kimlik taklidi veya benzeri aldatıcı davranışlar söz konusudur. Bu nedenle ceza hukuku boyutu daha belirgin hâle gelir.

İban Dolandırıcılığında Avukat Desteğinin Önemi

İban dolandırıcılığı dosyalarında ilk başvurunun nasıl yapıldığı, hangi hukuki nitelendirmenin kullanıldığı, hangi delillerin sunulduğu ve hangi tedbirlerin talep edildiği sürecin seyrini etkileyebilir. Eksik veya yüzeysel bir başvuru, dosyanın yalnızca basit bir alacak uyuşmazlığı gibi görülmesine yol açabilir. Oysa olayda nitelikli dolandırıcılık, bilişim sistemlerinin kullanılması, banka hesabının suçta araç hâline getirilmesi veya suç gelirlerinin aktarılması gibi daha kapsamlı yönler bulunabilir.

Avukat desteği, özellikle şu konularda önem taşır:

- Olayın ceza hukuku bakımından doğru nitelendirilmesi,

- Suç duyurusu dilekçesinin delillerle birlikte hazırlanması,

- Banka, savcılık ve ilgili kurum başvurularının takip edilmesi,

- Hesap hareketlerinin araştırılmasının talep edilmesi,

- Bloke, el koyma veya malvarlığı tedbirlerinin değerlendirilmesi,

- Fail ve hesap sahibi yönünden hukuki sorumluluğun ayrıştırılması,

- Ceza dosyasına paralel olarak alacak, icra veya tazminat yollarının belirlenmesi,

- Mağdurun hatalı işlem yaparak hak kaybına uğramasının önlenmesi.

Her İban dolandırıcılığı dosyası aynı şekilde ilerlemez. Bazı dosyalarda fail kısa sürede tespit edilebilirken, bazı dosyalarda para çok sayıda hesaptan geçirilmiş olabilir. Bu nedenle hukuki yol haritası, olayın teknik ve maddi özelliklerine göre oluşturulmalıdır.

Hak Kaybı Yaşamamak İçin Sürecin Hukuken Doğru Yönetilmesi

İban dolandırıcılığı, basit bir banka işlemi hatası gibi görülmemelidir. Çoğu olayda failin kimliği, kullanılan hesapların bağlantısı, paranın aktarım zinciri, dijital yazışmalar ve bankacılık kayıtları birlikte değerlendirilmelidir. Mağdurun hızlı hareket etmesi, delilleri koruması, bankaya başvurması ve savcılık sürecini doğru şekilde başlatması, zararın giderilmesi ihtimalini artırabilir.

Bununla birlikte, paranın iadesi, hesabın bloke edilmesi, failin tespiti veya bankanın sorumluluğu her olayda aynı sonuca bağlanmaz. Hukuki değerlendirme; gönderilen tutar, ödeme sebebi, kullanılan platform, alıcı hesabın durumu, hesap sahibinin davranışı, bankanın işlem güvenliği ve delillerin niteliğine göre yapılmalıdır.

Bu nedenle İban dolandırıcılığı şüphesi bulunan kişiler, yeni ödeme yapmadan, karşı tarafla kontrolsüz iletişim kurmadan ve delilleri silmeden önce hukuki destek alarak süreci planlamalıdır. Doğru hazırlanmış bir başvuru, yalnızca şikâyet hakkının kullanılmasını değil, aynı zamanda paranın izinin sürülmesini ve zararın giderilmesine yönelik hukuki yolların zamanında işletilmesini sağlar.

İlginizi Çekebilecek Diğer Konular

Henüz yorum yapılmamış.